- 本栏最新文章

- 高考钉子户第19次失利 人:不是没实力 06-11

- 2014年高考高起点数学(文)知识点:不等 05-12

- 美柚践行“让女人更美更健康” “线上+ 05-30

- 高耗电预警,中央空调成夏天电老虎?这 06-08

- 公益众筹、关爱自闭症家庭,旗天科技情 06-18

- 小学生研究基因获全国大奖引质疑 事实 07-14

- 致命红绳横跨非机动车道 受伤女孩因这 08-20

- 国信证券“港湾杯”私募大赛第4赛月榜 09-23

- 海外非得低价?海尔西班牙冰箱不降反涨 09-29

- 柏堡龙凝心聚力构建“双中心”产业发展 11-02

- 本栏推荐文章

- 有关霉女大作战什么原因? 12-09

- 有关东方时尚班车表这到底是个什么梗? 12-09

- 有关重生烽火岁月究竟什么情况? 12-09

- 有关四川话版谢谢你的爱终于真相了? 12-09

- 运动裤下的秘密为什么上热搜? 12-09

- 北风吹呀吹是真的吗? 12-09

- 关于为什么我的麦克风没有声音有没有后 12-08

- 材料科学基础试题为什么上热搜? 12-08

- 有关苏西河南有没有店面网友会有什么评 12-08

- 关于大角牛主题曲网友关心什么? 12-08

- 女医明妃传插曲详情介绍! 12-08

- 有关血常规艾滋病究竟什么情况? 12-07

- 察哈尔右翼中旗邮编怎么上了热搜? 12-07

- 班得瑞童年吉他谱这样理解正确吗? 12-07

- 反恐行动透视辅助这到底是个什么梗? 12-07

HM、ZARA

当消费者逐渐厌倦了赢在款式、输在质量的快时尚消耗品,“H&M们”集体谋路高端化,甚至开启轻奢化,尝试突围快时尚困局。

新疆棉事件,让本已失势的H&M“受伤”不小。据时尚商业快讯,H&M第三季度中国收入暴跌约40%至15.3亿瑞典克朗,已掉出集团十大市场名单。而在去年同期,中国还是H&M的第四大市场,销售额为25.5亿瑞典克朗。

疫情发生以来,ZARA也不好过。2020年,在北京来福士广场,ZARA位于一层入口的极佳位置,被Lululemon取代;在广州正佳广场,ZARA“姐妹品牌”Bershka、Pull&Bear门店,则分别被国货美妆集合店The Colorist和TOPTOY潮玩店替代……

2006年,上海顶流南京西路和陕西北路交汇处,中国内地第一家ZARA正式开门迎客,2000㎡大店,人头攒动。

以此为起点,快时尚迎来10年黄金发展期。此间,虽几乎每年都出现产品不符相关标准等事件,但快时尚们仍赚得盆满钵满。

转折点发生在2016年,ASOS以1000万英镑代价结束在中国运营,成为快时尚颓势的开端。2018年以来,TopShop、New Look、Forever21、Gap旗下品牌Old Navy相继退出中国市场、C&A出售中国业务……伴随业绩下滑、清仓关店,外快时尚折戟中国的故事愈演愈烈。

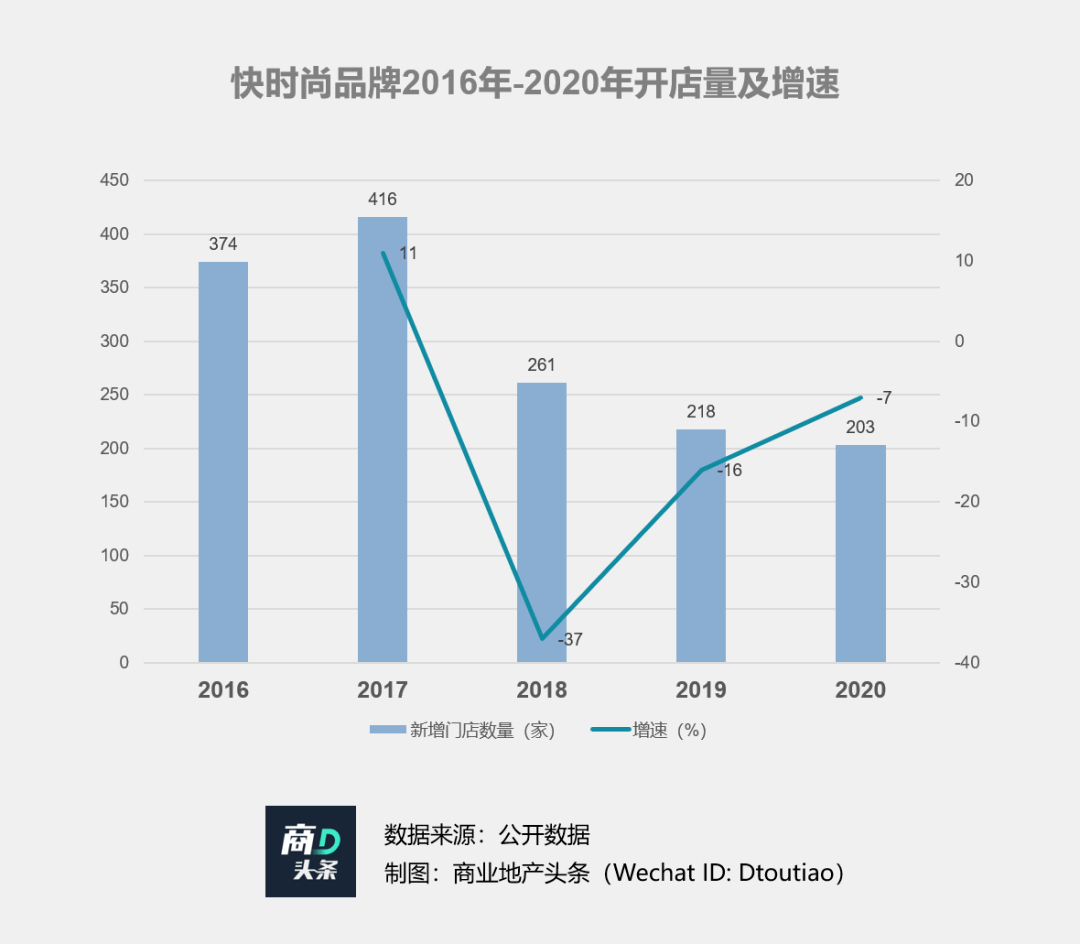

据赢商网不完全统计,快时尚年度拓店数2017年登顶416家,此后三年增速为负,到2020年,新增门店险些跌破200家。

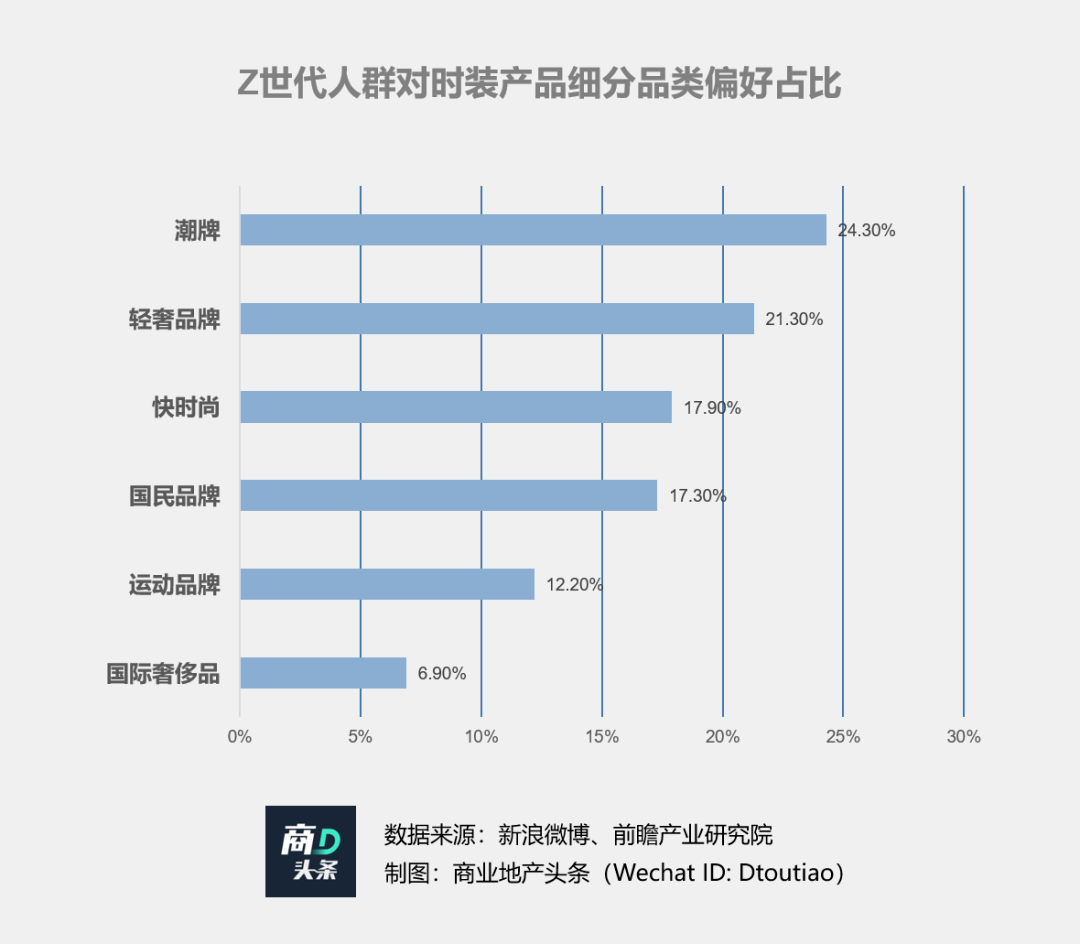

快时尚遇冷、挣扎之际,Z世代消费观念正快速更迭,其时尚偏好中,以性价比见长的快时尚仅居第三。

与此同时,高端时尚消费百花齐放。奢侈品爆发、轻奢流行、潮牌涌动、设计师品牌等时装崛起,本土中高端品牌地素时尚、江南布衣等业绩大优。

用户需求转变,快时尚不得不走出舒适区,重新探索在华路程。增加供应链投入,加码高端副线节奏拉满,瞄准High Street与High-end之间的空白市场,快时尚们迈出相似步伐。

H&M高端化之路,由谨慎试水转为高调铺开。2012年,旗下首个高端品牌COS入华,步调小,声量弱;2018年起,COS陆续开出天猫旗舰店、开设上海静安嘉里中心全新旗舰店……低调而有序。

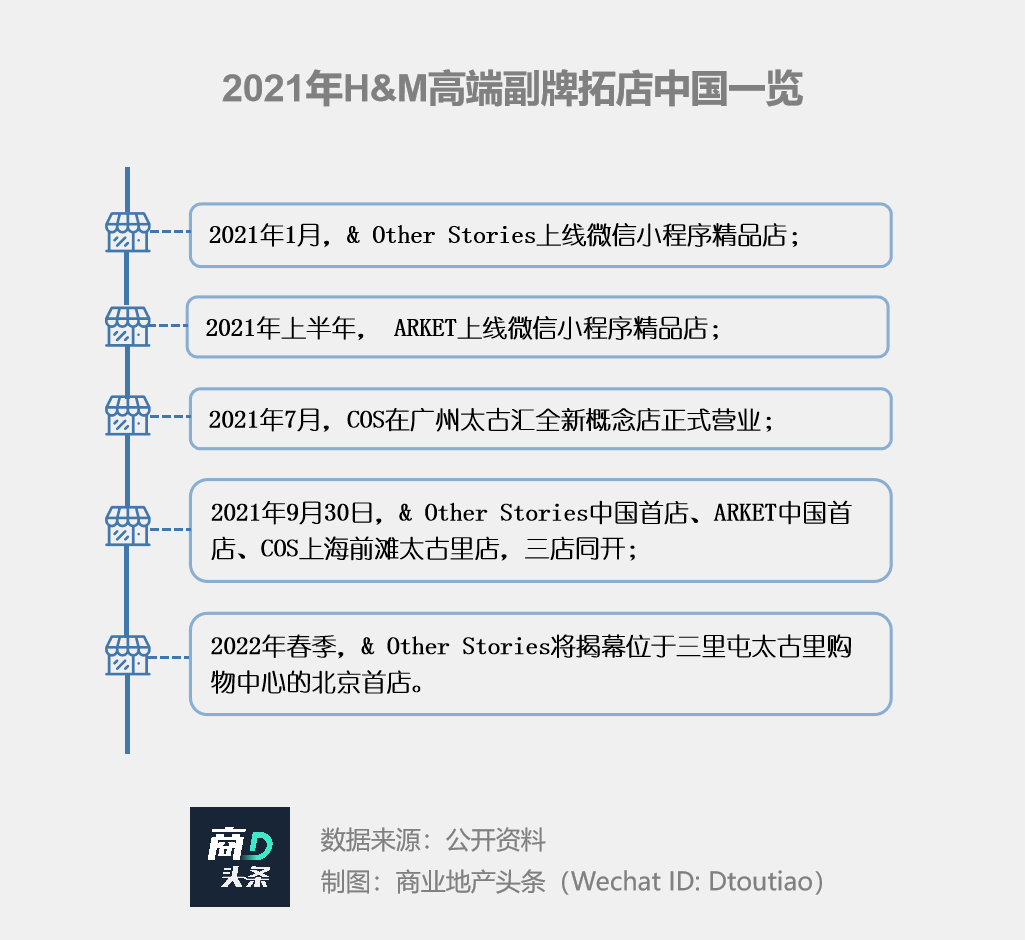

进入2021年,H&M高端化步伐加快。COS分别于广州、上海落子两店,& Other Stories、ARKET二店筹备与推出动作紧锣密鼓。高端副牌矩阵渐显。

其中,作为主力高端品牌的Massimo Dutti动态频繁。Inditex 2021年Q2财报披露,Massimo Dutti首推内衣系列“Edition N.1”以丰富产品线;为优化长期业务,计划于明年合并同为高端定位的品牌Uterqée。

迅销集团高端化尝试,体现为自营与收购双管齐下。目前,迅销集团旗下已有Theory、Helmut Lang、PLST、J Brand、Lemaire五大副牌,构筑起一个优雅的服饰矩阵。

其中,作为扛旗者的Theory,2012年于上海淮海路商圈开出首店后,经过多年试探,自2020年10月起,明显加速了中国市场步调,陆续在北京、上海、深圳、宁波、沈阳等主要城市增开精品店,并精准落址万象城、恒隆、SKP等高端mall。

MUJI以华丽设计师阵营造势,革新高端时装支线年,MUJI“重金”聘请著名设计师尾花大辅与堀内太郎,分别革新高端时装支线MUJI Labo男装与女装。

上海、北京成首选地。作为国际都市,京沪营商环境优越、时尚消费活跃,吸引潮奢品牌密集落子。值得一提的是,Massimo Dutti、Theory、COS中国总部均设在魔都,加密型门店亦在此陆续开出。

高端副牌市场影响力、门店数量均与主品牌差距悬殊,尚未突破百店大关,平均一个城市仅1-2家店。扩张不追求覆盖面,而是强调与品牌定位相符的高端、小众感、不拘一格,因此对选址精准度要求更高。

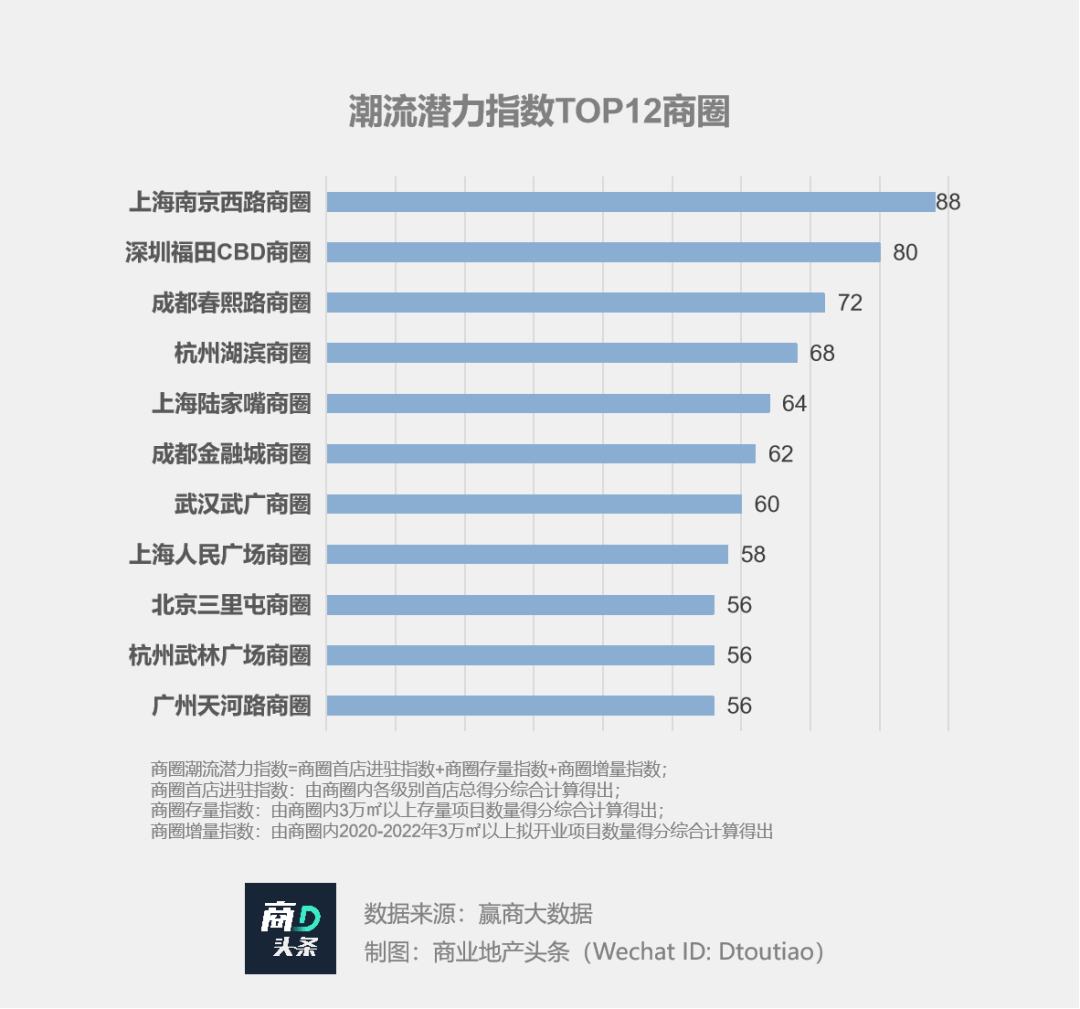

“潮流地标”,是高端副牌们“名利双收”之捷径。上海南京西路商圈、上海陆家嘴商圈、成都春熙路商圈、北京三里屯商圈、广州天河路商圈已掀起高地之争,均可见Massimo Dutti、Theory、COS、& Other Stories之身影。

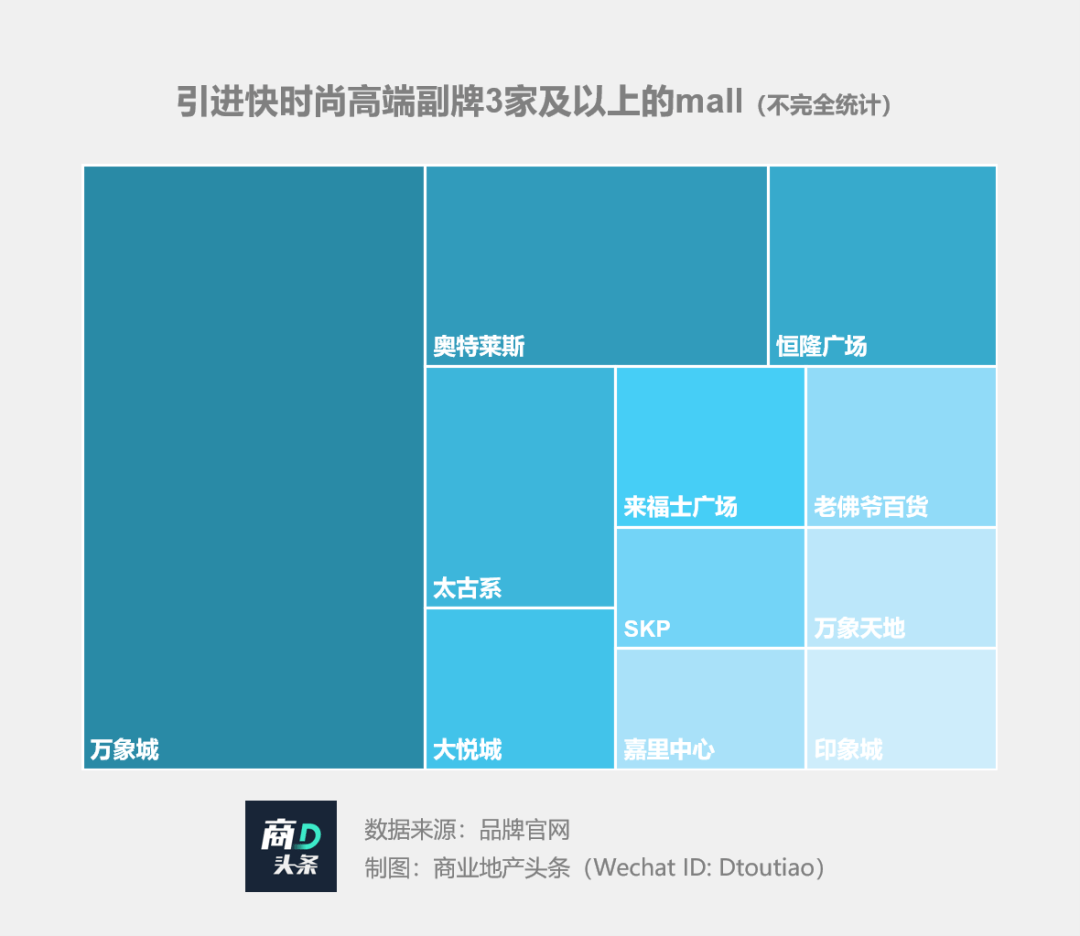

据赢商网统计,快时尚高端副牌3家及以上的mall,包括万象城、奥特莱斯、太古系mall、恒隆广场等,均打造高端精致生活方式围猎潮流青年。

集合店、精品店、旗舰店,是其主要门店形态。从店铺外观、内部装潢、产品组合、再到艺术品陈列、音乐香氛、每个细节均讲究轻奢调性。

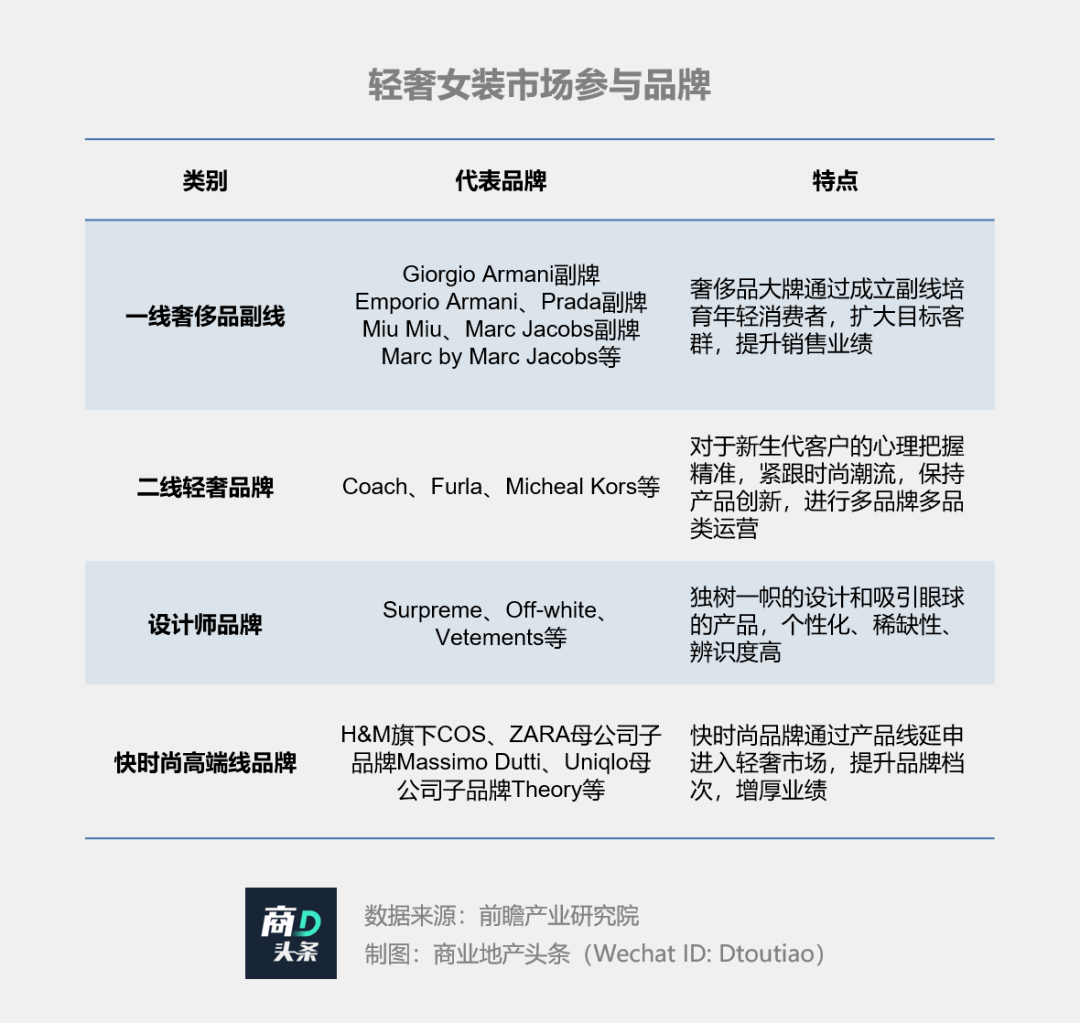

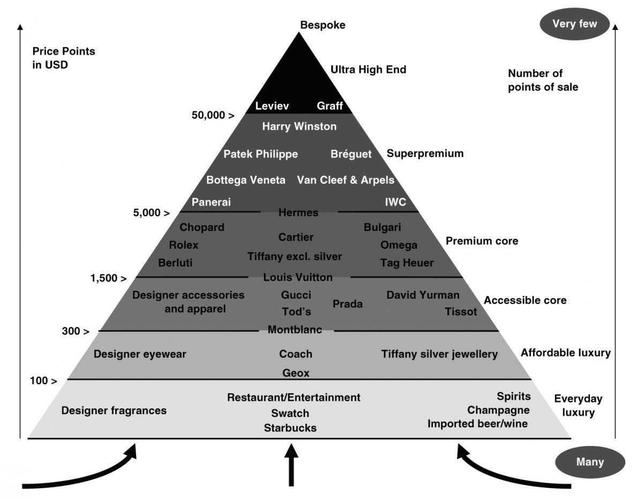

轻奢(Accessible luxury)被认为是单价300美元左右(约为人民币2000元),受众更广,消费频次更高的品类。

,依赖快时尚集团供应链与生产体系的高端副牌,仍是流水线上的商品。COS设计总监坦言,设计一个新系列伊始,就明白要在什么价位以内完成、有什么限制等。无法挣脱纯商业设计的枷锁,导致与同一价位的轻奢竞品相比创新不足。

,由于消费者开始执着于文化背景、品牌故事,高端副牌既少了一份奢侈品厚度,又缺乏小众独立感。一言不合“脱粉”、“翻墙”的用户不在少数。

高端副牌“出身尴尬”,使得“会员制”营销难有奢侈品之黏性,不易获得身份、文化认同的品牌溢价。

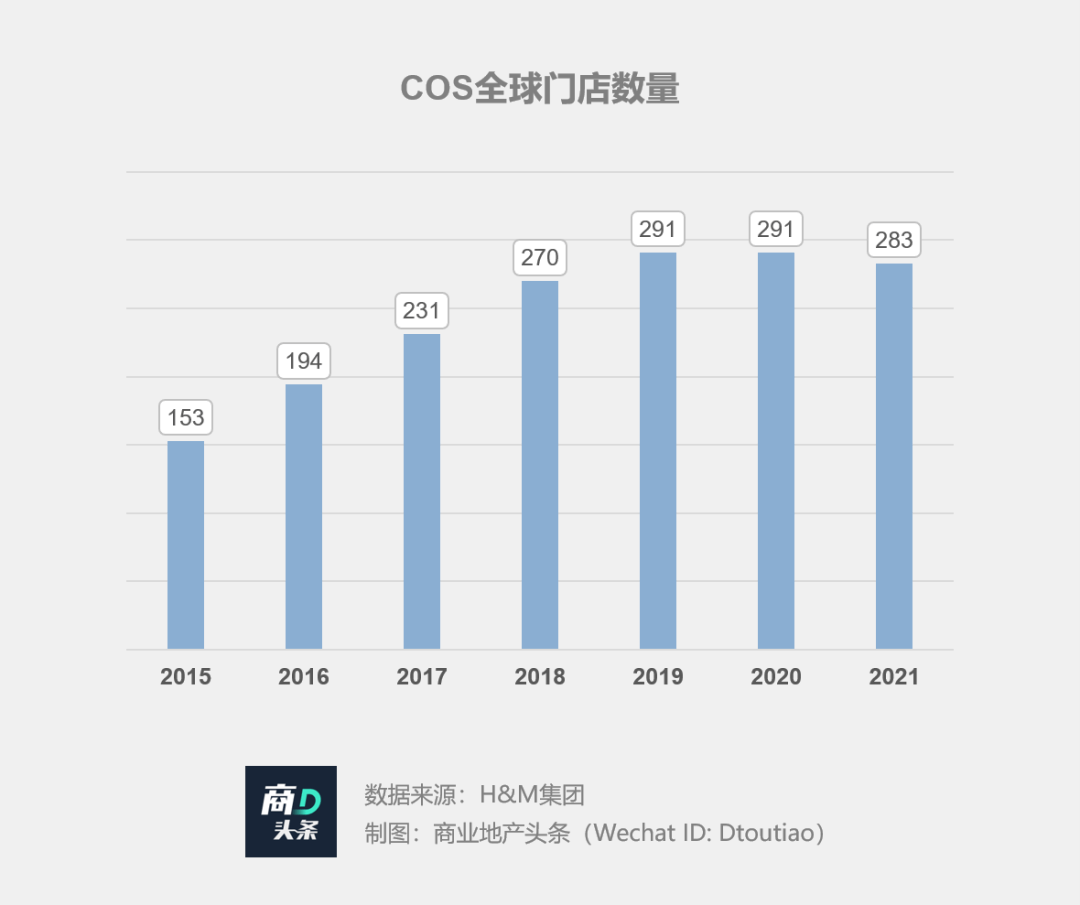

BoF数据显示,2019年COS可比销售额略相较上年下降了2%;另据H&M集团数据,COS全球门店数2020年零增长,到2021年则首次下跌。

与此同时,多线发展本身自有风险。尚品网副总裁郎雪月表示,越来越多的品牌将重心转移到了对生活方式的塑造和描绘上,让消费者产生强烈代入感。在此形势下,将主副线风格完全分开的做法,不仅削弱了两者的影响力,同时增加了成本。

以多品牌运作谋高端化之路,是快时尚集团寻求增长的一条可尝试之路,但注定并非坦途。目前,高端副牌定位同质、主次不明等弊端或已见端倪。H&M们,需铭记“小心使得万年船”,无论是拓店举措,亦或是政治立场。